Tässä selkeät ohjeet yrittäjän palkan ilmoittamisesta tulorekisteriin – Ilmoittamisessa ilmennyt virheitä

Yrittäjän on ilmoitettava tulorekisteriin yrityksestään nostamansa palkat sekä tieto sovellettavasta työeläkevakuutuksesta.

Tulorekisteri-ilmoittamisessa on nyt alkuvuodesta havaittu virheitä.

– Tulorekisteri-ilmoittamisessa on nyt alkuvuodesta havaittu virheitä yrittäjien palkkojen ilmoittamisessa etenkin vakuuttamisen poikkeustilanteisiin liittyen. Olemme saaneet myös palautetta siitä, ettei asiaa ole ohjattu riittävästi, tulorekisterin toiminnallinen vastaava Mirkka Piirainen kertoo.

Jos yrittäjä on vakuutettu maatalousyrittäjän eläkelain mukaan, valitaan Maatalousyrittäjän eläkevakuutus (MYEL). Valitse Yrittäjän eläkevakuutus (YEL), jos yrittäjä on vakuutettu yrittäjän eläkelain mukaan, Verohallinto opastaa tiedotteessaan.

Eläkejärjestelynumeroa ja eläkelaitosta ei ilmoiteta tulorekisteriin. Ammattiluokkatietoa ei myöskään ilmoiteta.

Sosiaalivakuutusmaksut voidaan periä kahteen kertaan, jos tietoa ei kumota – ruksit oikeisiin kohtiin

Työtulotietoa ei ilmoiteta tulorekisteriin, mutta yrittäjän saama palkka on ilmoitettava tulorekisteriin verotusta varten. Palkka ilmoitetaan tulorekisterin tulolajeja käyttäen. Yksityisnostoja ei ilmoiteta tulorekisteriin.

Tulolajeissa on oletus, että tulo on sosiaalivakuutusmaksun alaista. Verohallinto neuvoo, miten yrittäjän palkka ilmoitetaan. Yrittäjän palkan kohdalla edellä mainittu tieto täytyy kumota ilmoittamalla vakuuttamistiedon poikkeustilanteen tyyppi. Jos yrittäjän palkkojen ilmoittamisessa ei käytetä tätä tietoa, sosiaalivakuutusmaksut voidaan periä kahteen kertaan.

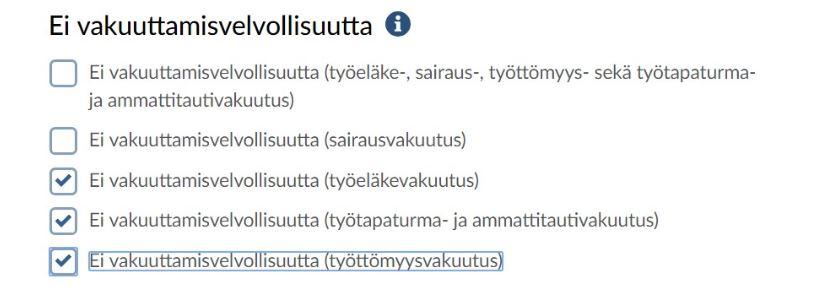

Ilmoita tulorekisteriin seuraavat tiedot (sama oheisessa kuvassa):

Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työeläkevakuutus)

Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työttömyysvakuutus)

Vakuuttamisen poikkeustilanteen tyyppi: Ei vakuuttamisvelvollisuutta (työtapaturma- ja ammattitautivakuutus)

Huomioitavaa on, että työnantajan sairausvakuutusmaksu määräytyy maksetun palkan perusteella, joten sille ei käytetä vakuuttamistiedon poikkeustilanteen tyyppi -tietoa. Yrittäjälle maksetusta palkasta peritään työnantajan sairausvakuutusmaksu ja tiedot ilmoitetaan yrityskohtaisesti kerran kuukaudessa työnantajan erillisilmoituksella.

Osakasasemassa maksajaan -tiedon ilmoittaminen tulorekisteriin

Ilmoita lisätieto, jos tulonsaaja on osakasasemassa maksajaan nähden eli osallisena yritykseen tai osallistuu sen toimintaan sijoitetun pääoman kautta. Tietoa ei tarvitse antaa, jos tulonsaaja on osakkaana pörssiyhtiössä.

Uutisoimme aiemmin myös tulorekisterin asiakasraadeista, joiden avulla Verohallinto pyrkii kehittämään tulorekisteriä.

Toimitus

toimitus (at) yritttajat.fi