YRITTÄJÄ, tule mukaan omiesi pariin! Liity Yrittäjiin.

Miten puran osakeyhtiön? Lue asiantuntijan neuvot purkamiseen

Osakeyhtiön purkaminen ei ole aivan yksinkertainen prosessi. Asiantuntija kertoo, miten yhtiöstä pääsee tarvittaessa eroon.

Yhtiötoiminnan lopettaminen tulee usein kyseeseen, jos myynti ei onnistu tai omistusta ei saada siirrettyä halutulla tavalla esimerkiksi jälkipolville.

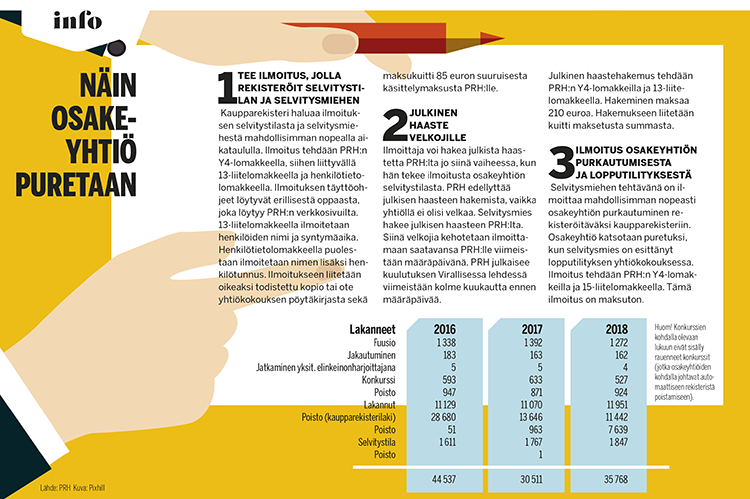

Osakeyhtiötä ei voi lain mukaan vapaamuotoisesti lopettaa, vaan sen voi purkaa selvitys- tai konkurssimenettelyllä tai sulautumisen tai jakautumisen kautta. Vaihtoehtoisesti yritystoiminnasta voi luopua myymällä yhtiön osakkeet tai sen liiketoiminnan. Jos yhtiön liiketoiminta myydään, tulee tyhjä yhtiö purkaa vielä selvitystilan kautta.

Suomen Yrittäjien lainsäädäntöasioiden päällikkö Tiina Toivonen muistuttaa, että joissakin tilanteissa Patentti- ja rekisterihallitus (PRH:lle) voi määrätä osakeyhtiön poistettavaksi kaupparekisteristä tai asettaa selvitystilaan.

Osakeyhtiön voi poistaa kaupparekisteristä tai asettaa selvitystilaan esimerkiksi silloin, kun toimikelpoista hallitusta ei ole merkitty kaupparekisteriin tai yhtiön tilinpäätösasiakirjoja ei ole PRH:n kehotuksesta huolimatta toimitettu rekisteröitäviksi vuoden kuluessa tilikauden päättymisestä.

– Kaupparekisteristä voidaan poistaa myös, jos osakeyhtiö on asetettu konkurssiin, joka on rauennut varojen puutteeseen tai jos elinkeinon harjoittamiseen oikeutettua edustajaa ei ole merkitty kaupparekisteriin, Toivonen sanoo.

Selvitysmenettely syö rahaa

Osakeyhtiön lopettaminen voi tulla kalliiksi. Kun yrittäjä haluaa lopettaa yhtiön toiminnan, yhtiö tulee asettaa pitkään ja mutkikkaaseen selvitysmenettelyyn, josta on säädetty tarkasti osakeyhtiölaissa.

– Tästä voi aiheutua yrittäjälle sen verran huomattavia kustannuksia, ettei menettely ole kannattavaa. Jos yrityksen jättää pöytälaatikkoon, siitä tulee kuitenkin toimittaa tilinpäätös vuosittain PRH:lle. Viime kädessä PRH poistaa yrityksen rekisteristä, mitä yrittäjä usein saattaa odottaakin, jos vaihtoehtona olisi ollut omatoiminen selvitystilaan asettaminen, Toivonen jatkaa.

Selvitysmenettely kestää vähintään viisi kuukautta ja siinä on kolme vaihetta.

Menettelyn tarkoituksena on yhtiön varallisuusaseman selvittäminen, tarpeellisen omaisuuden muuntaminen rahaksi, velkojen maksaminen sekä ylijäämän suorittaminen osakkeenomistajille. Yhtiön varojen on siten riitettävä velkojen maksuun. Muussa tapauksessa lopettaminen tapahtuu konkurssimenettelyssä.

– Yhtiön toiminnan lopettaminen kannattaa suunnitella huolellisesti myös verotuksen näkökulmasta. Yhtiön toimintaa lopetettaessa sen varat arvostetaan käypään arvoon, josta voi syntyä yhtiölle verotettavaa tuloa. Samoin, jos yhtiö myy liiketoiminnan, voi yhtiölle syntyä luovutusvoittoa ja siten verotettavaa tuloa. Yhtiön purkautumisesta voi aiheutua veroseuraamuksia yhtiön osakkaalle, Toivonen selvittää.

Henkilöosakkaan saamaan jako-osaan sovelletaan luovutusvoittoverotuksen säännöksiä. Yritystoiminnan lopettamisessa tulee huomioida myös mahdolliset muut veroasiat, kuten mahdollinen arvonlisäverovelvollisuus yhtiön haltuun jääneestä loppuvarastosta.

”Purkamisprosessia pitäisi helpottaa”

Osakeyhtiön toiminnan lopettamisen monimutkaisuus ja kalleus on huomattu myös oikeusministeriössä, joka ryhtyy huhtikuussa selvittämään osakeyhtiölain muutostarpeita.

– Yrittäjien tavoitteena on, että lopettamismenettely erityisesti pienille osakeyhtiöille olisi mutkaton ja nopea, Yrittäjien Tiina Toivonen sanoo.

Yrittäjällä on mahdollisuus keskeyttää yrityksen toiminta, jos lopettaminen ei näytä parhaalta vaihtoehdolta.

– Kun toiminta keskeytyy, osakeyhtiön pitää tehdä Verohallinnolle muutosilmoitus, jossa se ilmoittaa, mistä päivästä alkaen mahdollinen arvonlisäverovelvollisuus sekä säännöllinen palkanmaksu ja ennakkoperintärekisteröinti keskeytyvät, Toivonen muistuttaa.

Tällä hetkellä moni yrittäjä käyttää asiantuntijaa apunaan yrityksen purkamisessa esimerkiksi silloin, kun halutaan hoitaa velkojille ilmoittaminen oikein. Asiantuntijan käyttäminen ei kuitenkaan ole välttämätöntä.

– Kaupparekisterin perimät satojen eurojen rekisteröinti- ja purkumenettelymaksut johtavat osaltaan siihen, että verottajalle toimintansa lopettaneiksi ilmoittaneita yrityksiä ei poisteta kaupparekisteristä, oikeusministeriön lainsäädäntöneuvos Jyrki Jauhiainen sanoo.

– Pitäisi olla mahdollista, että yrityksen voi perustaa myös lyhyttä projektia tai muuten pienimuotoista toimintaa varten. Silloin purkamisen pitäisi olla nykyistä helpompaa ja edullisempaa.

Purkamisen kuluihin oikeusministeriön selvityksessä ei puututa. Kustannuksia pohdittaneen työ- ja elinkeinoministeriössä ensi vaalikauden puolelle suunnitellussa kaupparekisterilain kokonaisuudistuksessa.

– Kaupparekisterin kustannukset on tällä hetkellä mitoitettu niin, että yrittäjä joutuu käytännössä heti perustamisvaiheessa maksamaan kustannukset siitä, että yhtiötä pidetään rekisterissä ennalta määräämätön aika. Viisaampaa saattaisi olla tapa, jossa veloitetaan pienempi rekisteröintimaksu ja pieni maksu vuodessa siitä, että yrityksen tiedot ovat rekisterissä ja yrityksen nimi on suojattu, Jauhiainen jatkaa.

Pauli Reinikainen

pauli.reinikainen (at) yrittajat.fi

Kuva: Getty Images

Grafiikka: Maarit Kattilakoski