YRITTÄJÄ, tule mukaan omiesi pariin! Liity Yrittäjiin.

Sukupolvenvaihdos kiikarissa? Säästä rahaa verohuojennuksella

Neuvontakumppanin kynästä:

Sukupolvenvaihdoksessa yhtiö siirretään toimintaa jatkavalle lapselle tai esimerkiksi yhtiön avainhenkilölle. Osakkeiden luovutus jatkajalle on mahdollista toteuttaa monin tavoin, ja valittu tapa vaikuttaa isosti järjestelyn verotukseen.

Yrityskauppa on yksi tapa toteuttaa sukupolvenvaihdos. Perhepiirissä osakkeiden luovutus halutaan kuitenkin usein tehdä joko alihintaisella kaupalla tai kokonaan lahjana. Näissä tilanteissa yrityksen jatkajalla saattaa olla mahdollisuus hyödyntää perintö- tai lahjaverotuksessaan sukupolvenvaihdoshuojennusta, jolla on usein huomattava vaikutus jatkajan verotaakkaan.

Huojennuksen edellytykset

Sukupolvenvaihdoshuojennuksen voi saada, kun sukupolvenvaihdos täyttää sille laissa säädetyt edellytykset. Lisäksi on syytä huomata, ettei huojennusta myönnetä automaattisesti, vaan sitä pitää muistaa vaatia. Huojennuksen keskeisimmät kriteerit ovat:

- Jatkajalle on luovutettava vähintään 10 prosenttia yhtiön osakkeista.

- Luovutuksen kohteena on oltava yritystoimintaa harjoittava yritys.

- Osakkeiden saajan on itse jatkettava yritystoiminnan harjoittamista, vähintään yhtiön hallituksen jäsenenä.

Huojennuksen edellytyksiä ja esimerkiksi yhtiön arvostamiseen liittyviä kysymyksiä sukupolvenvaihdostilanteissa on pohdittu viime vuosina paljon aina korkeimmalla oikeusasteella asti. Erinäisistä poikkeuksista ja rajatapauksista johtuen kyseinen veroetu ei aina olekaan niin simppeli kuin miltä äkkiseltään saattaa vaikuttaa.

”Kuulostaa hankalalta – kannattaako vaivautua?”

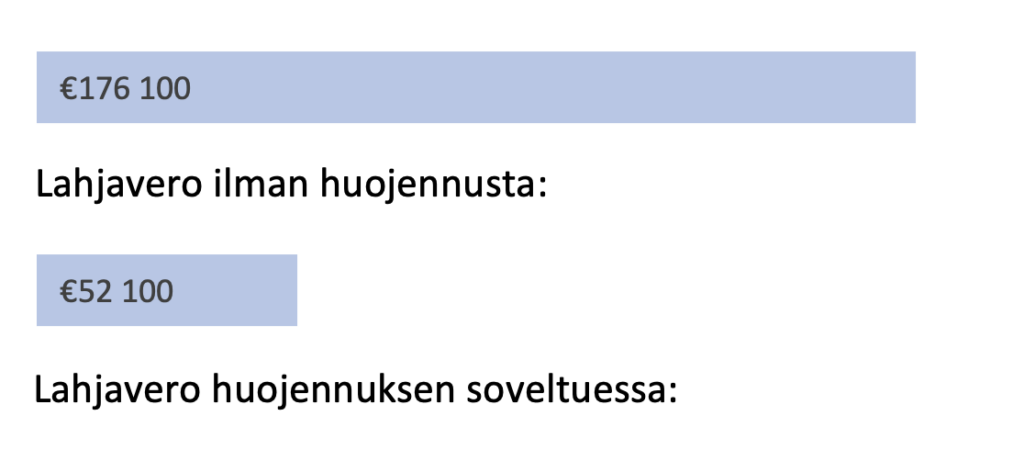

Ehdottomasti kannattaa. Ilman sukupolvenvaihdoshuojennusta jatkajan lahjavero määräytyy saatujen osakkeiden käyvän arvon perusteella. Huojennuksen soveltuessa veroa maksetaan vain 40 prosentista osakkeiden vertailuarvoa, joka vielä on usein käypää arvoa matalampi. Ero näiden kahden välillä saattaa olla merkittävä, kuten esimerkistä huomataan.

Esim. Vanhempi lahjoittaa lapselleen perheyhtiön osakkeita. Lahjavero määräytyy seuraavasti: Osakkeiden käypä arvo on 1 200 000€, Osakkeiden vertailuarvo: 1000 000€, josta 40% on 400 000€.

Lahjaveron määrä aleni esimerkissä alle kolmannekseen huojennuksen ansiosta. Veron määrää koskevan huojennuksen lisäksi myös veron maksuaikaa on sukupolvenvaihdostilanteissa mahdollista pidentää jopa 10 vuoteen. Maksuaika on korotonta.

Lahjaveroa voidaan huojentaa myös alihintaisessa kaupassa. Mikäli kauppahinta asettuu osakkeiden käypään hintaan nähden 50–75 prosentin välille, lahjaveroa ei huojennuksen edellytysten täyttyessä tarvitse maksaa lainkaan. Hoidettavaksi tulee tällöin kuitenkin varainsiirtovero kauppahinnasta. Kun sukupolvenvaihdos tehdään kaupalla, voidaan myös myyjäpuolen luovutusvoiton verotusta tietyin edellytyksin huojentaa – jopa nollaan saakka.

Kun uuden yrittäjän kaikki rahat eivät huojennusten ansiosta heti kulu verojen maksuun, rahaa jää esimerkiksi juuri haltuun otetun yritystoiminnan kehittämiseen ja kauppahinnan maksamiseen. Sukupolvenvaihdos on siten fiksu tapa varmistaa yrityksensä toiminnan jatkuminen ja työpaikkojen säilyminen. Toteuttamistapoja ja ansakuoppia on kuitenkin monia, ja suunnitelma on tarpeen räätälöidä aina tapauskohtaisesti. Meillä Serenumilla näitä paljon suunnitellaan ja toteutetaan – varmistetaan, että lopputulos huomioi kaikkien osapuolten intressit ja on taatusti verotehokas.

Blogikirjoituksen ovat kirjoittaneet Varsinais-Suomen Yrittäjien neuvontakumppanina toimivan Serenum Oy:n Sarianne Mäkelä ja Kati Nikula.

Haluatko oppia lisää veroasioista? Tule mukaan Varsinais-Suomen Yrittäjien talous- ja veroaamiaiselle 8.3. Kakolan vintille.

Neuvontakumppanit