Yrittäjien äänestyskäyttäytyminen

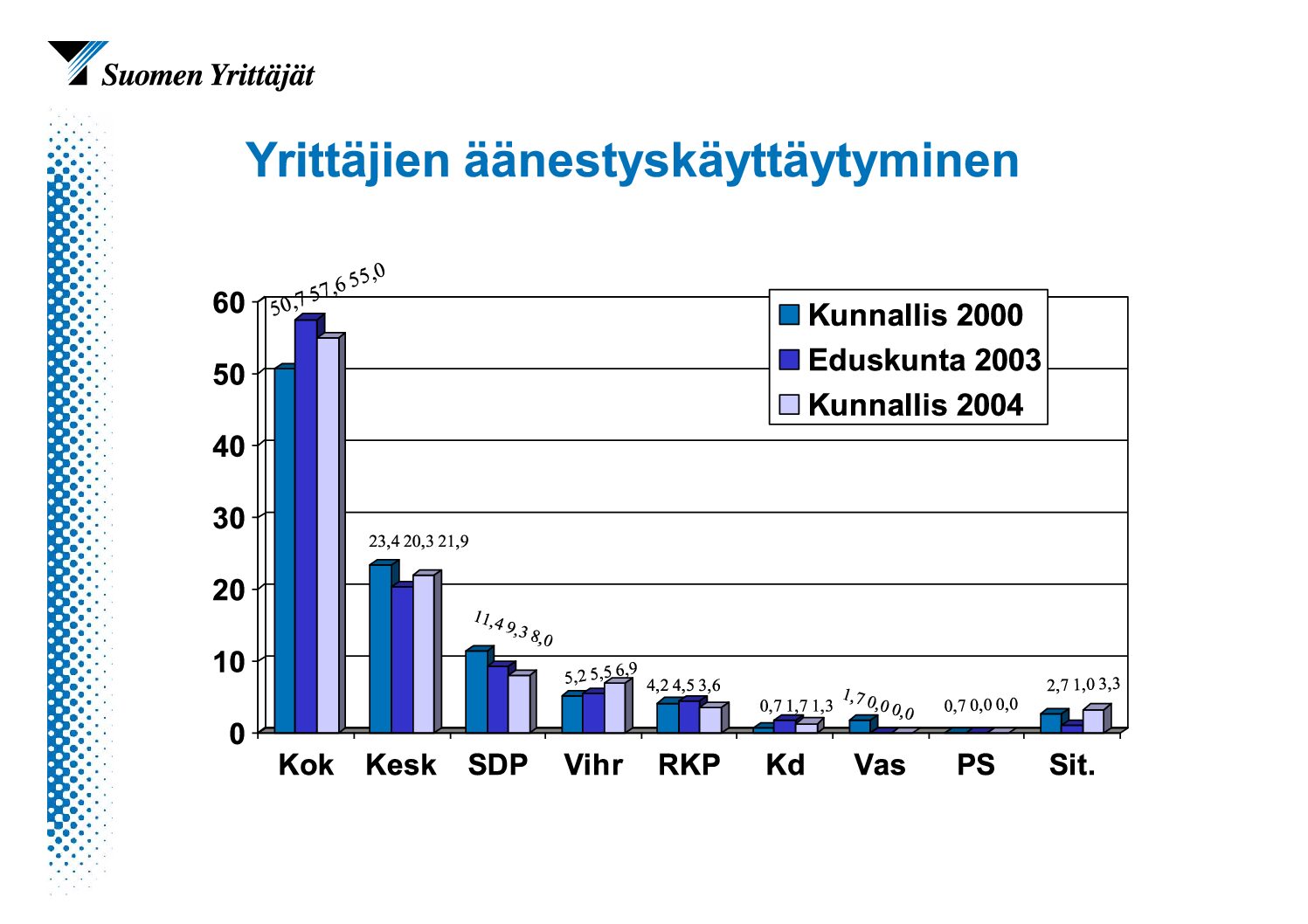

31.12.2004 Yrittäjien äänestyskäyttäytymistä kunnallisvaaleissa 2000 ja eduskuntavaaleissa 2003 sekä ennusteita äänestyskäyttäytymisestä kunnallisvaaleissa 2004 esitetään oheisessa liitetiedostossa. >> Kannatuskuviot