Yrittäjien tulot ja verot 2015

31.12.2015

ESIPUHE

Verotus ja valtiontalouden tasapainottaminen ovat olleet keskeisiä puheenaiheita muun muassa vaalien yhteydessä. Tässä yhteydessä myös yrittäjien verotus nousee toistuvasti esiin. Sen esitetään olevan muun muassa pääasiallinen tuloerojen kasvun aiheuttaja tai johtavan laaja-alaiseen ansiotulon pääomatuloksi muuntamiseen. Perinteiseen tapaan yrittäjien saamista tuloista ja maksamista veroista käytävä keskustelu perustuu kuitenkin lähinnä kärjistettyihin yksittäistapauksiin.

Harvoin tulee esiin se, että yrittäjän ja palkansaajan aseman välillä on merkittävä ero. Yrittäjä usein sijoittaa yhteen kohteeseen, yritykseensä, koko omaisuutensa. Lisäksi yrittäminen sitoo henkilön työaikaa aivan toisella tavalla kuin palkkatyön tekeminen. Liian usein yrittäjää ja palkansaajaa verrataan tulonsaajina sellaisenaan toisiinsa ja tämän pohjalta muodostetaan mielikuva yrittäjälle anteliaasta verotuksesta.

Kattavaa kokonaiskuvaa yrittäjän saamista tuloista ja maksamista veroista ei juuri ole ollut lukuun ottamatta tulonjakotilaston kotitalouskohtaisia tietoja. Yrittäjän saamien tulojen vertailu palkansaajan tuloihin on erilaisen riskiaseman lisäksi vaikeaa myös siinä suhteessa, että tyypillisesti yrittäjien tulot vaihtelevat voimakkaasti vuosittain. Palkansaajien tulot sen sijaan ovat huomattavasti vakaampia. Varsinkin yritystoiminnan alkuvaiheessa yrittäjällä on tyypillisesti vähän tuloja, mutta joinakin hyvinä vuosina tulot saattavat muodostua suuriksi.

Tässä selvityksessä käytetään Verohallinnon kaikista verovelvollisista keräämiä tietoja vuodelta 2013 maksuunpannusta verotuksesta. Verohallinto on julkaissut tällaista tietoa henkilöverotuksen maksuunpanosta jo pitkään. Näistä tiedoista ei kuitenkaan suoraan saada kuvaa yrittäjien saamista tuloista ja maksamista veroista, koska luokitukset henkilöverotuksessa perustuvat henkilöiden saamiin tulomääriin eri lähteitä.

Yrittäjien verotuksen kuvaamista varten Verohallinto on tehnyt erikseen tilastoajon YEL-vakuutetuista yrittäjistä ja heidän saamistaan tuloista sekä heille maksuunpannuista veroista vuodelta 2013. Vastaava ajo on aiemmin tehty vuosien 2003–2012 maksuunpannuista veroista. Yrittäjien tulot ja verot -selvityksestä saadaan kattava kuva YEL-vakuutettujen yrittäjien tuloista ja veroista vuonna 2013 sekä näiden vertailusta palkansaajien tuloihin ja veroihin.

TIIVISTELMÄ JA JOHTOPÄÄTÖKSIÄ

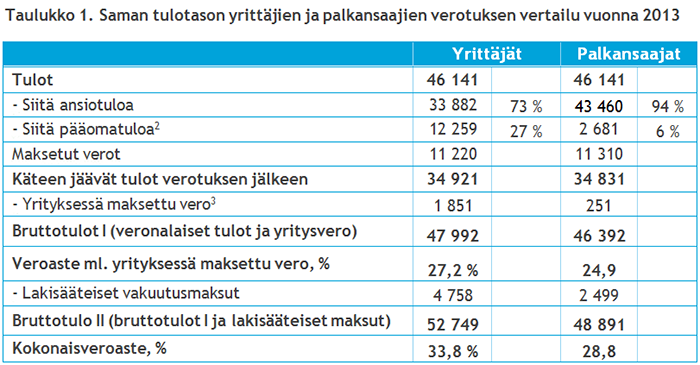

Yrittäjien keskimääräiset tulot vuonna 2013 olivat 46 141 euroa. Vuonna 2013 yrittäjien tulot kääntyivät kasvuun edellisen vuoden tippumisen jälkeen. Tulot nousivat 2,6 prosenttia edellisestä vuodesta. Tuloista ansiotuloa oli 73 prosenttia ja loput 27 prosenttia oli pääomatuloa. Tulojen jakautuminen ansio- ja pääomatuloihin muuttui siten, että ansiotulojen osuus laski prosenttiyksikön edellisestä vuodesta. Yrittäjälle tuloista jäi verotuksen jälkeen käteen keskimäärin 1,8 prosenttia enemmän kuin vuotta aikaisemmin eli 34 992 euroa.

Yrittäjien tulot eivät jakaudu tasaisesti. Reilulla viidenneksellä yrittäjistä tulot jäivät toissa vuonna alle 15 000 euroon, lähes kahdella kolmanneksella tulot jäivät alle keskipalkan ja vain viidenneksellä tulot ylittivät 55 000 euroa. Alle 15 000 vuositulot kertovat, että osa yritystoiminnasta on osapäiväistä tai sivutoimista.

Yrittäjien tuloistaan maksama keskimääräinen veroprosentti oli 27,2 mukaan luettuna yhteen kertaan verotetuista osingoista maksettu vero. Yrittäjien verotus oli 0,7 prosenttiyksikköä korkeampi kuin vuonna 2012. Kun eläkemaksu otetaan huomioon, yrittäjien keskimääräinen veroaste oli 33,8 prosenttia. Vastaavalla tulotasolla[1] laskettuna palkansaajan tulorakenteen mukainen laskennallinen verorasitus olisi vuonna 2013 ollut 28,8 prosenttia.

Esimerkkilaskelma osoittaa, että palkansaajan verotus olisi yrittäjien keskimääräisellä tulotasolla yrittäjiä kevyempää. Lopputulokseen vaikuttavat muun muassa tulojen rakenne ja erot sosiaaliturvamaksuissa.

Vuoden 2013 maksuunpanotilaston mukaan palkansaajien keskimääräiset tulot olivat 34 426 euroa, mikä on 2,3 prosenttia enemmän kuin vuonna 2012. Yrittäjien tulot olivat siten 34 prosenttia korkeammat kuin palkansaajilla. Verrattaessa tuloja tulee ottaa huomioon, että yrittäjät tekivät noin neljänneksen pidempää työpäivää. Palkansaajien keskimääräinen veroprosentti oli 22,5 prosenttia ja käteen jäävä tulo 26 670 euroa.

Tulojen muutoksen taustalla on se, että niin yrittäjien kuin palkansaajien ansiotulot ja erityisesti pääomatulot nousivat. Yrittäjien ja palkansaajien ansiotulot nousivat maltillisesti noin 2,5 prosenttia. Pääomatulojen kehitys oli molemmilla ryhmillä selvästi nopeampaa: yrittäjien pääomatulot nousivat vajaat kuusi prosenttia, ja palkansaajien pääomatulot nousivat peräti 12 prosenttia.

Nykyinen yritys- ja pääomaverojärjestelmä teki pääsääntöisesti tulon nostamisen palkkana yrityksestä kannattavammaksi suhteessa ansiotulo-osinkoon. Maksuunpanoaineiston perusteella yrittäjien palkkatulon määrä onkin kasvanut huomattavasti samaan aikaan kun ansiotulo-osingon määrä on laskenut vuosina 2004–2013. Ansiotulo-osingon saajien määrä on sen sijaan hienoisessa nousussa. Vuonna 2013 niitä sai 23 025 henkilöä, mikä on noin 8 prosenttia vähemmän kuin 2004. Vastaavana aikana yrittäjistä palkkatuloa saavien osuus on noussut yli puolella ja oli 126 179 henkilöä vuonna 2013. Yrittäjien verotus kiristyi vuonna 2013. Kaikki lakisääteiset maksut mukaan lukien yrittäjien keskimääräinen kokonaisveroaste oli 33–35 prosenttia vuosina 2005–2013, kun palkansaajilla vastaava veroaste oli 26–30 prosenttia.

Vuoden 2005 yritysverouudistus ja ansiotulojen verotuksen keventyminen ovat kuluvaa vuotta ja paria muuta poikkeusvuotta lukuun ottamatta laskeneet keskimäärin yrittäjien kokonaisuudessaan maksamia veroja. Verotuksen maksuunpanotilaston mukaan on kuitenkin noin 22 000 sellaista omistajayrittäjää, joiden verotus on kiristynyt voimassa olevan yritys- ja pääomaverojärjestelmän vuoksi, koska heillä on ansiotulona verotettavaa osinkoa.

Lisäksi on 3 412 sellaista yrittäjää, joilla yritysverojärjestelmässä asetettu 60 000 euron osinkotuloraja täyttyy. Näistä valtaosalla verotus on kiristynyt, koska rajan ylittävät pääomatulo-osingot verotetaan osittain kahteen kertaan.

Osinkoverotuksen sitominen yrityksen nettovaroihin on sisältänyt kannustimen huolehtia yrityksen omavaraisuudesta ja lisännyt eri sijoitus- ja rahoitusmuotojen neutraalisuutta. Tämä on auttanut yrityksiä kartuttamaan varallisuuttaan. Tätä kautta vahvistuneet taseet ovat osaltaan vähentäneet konkurssien määrää ja erityisesti työpaikkojen menetyksiä talouskriisin aikana pk-yrityksissä.

[1] Kyseessä eivät ole palkansaajan keskimääräiset tulot, vaan esimerkki on laadittu sen selvittämiseksi, kuinka palkansaajia verotettaisiin yrittäjien keskimääräisellä tulotasolla.

Tämän raportin on laatinut ekonomisti Petri Malinen Suomen Yrittäjistä.

Raportti: Yrittäjien tulot ja verot 2015 vuoden 2013 tulo- ja verotiedoilla (pdf-muodossa)

Lue tiedote: Yrittäjän veroaste on viisi prosenttiyksikköä korkeampi kuin palkansaajan

LISÄTIETOJA:

Suomen Yrittäjät ekonomisti Petri Malinen, p. 09 2292 2845, 050 434 5952 petri.malinen@yrittajat.fi