Suomen Yrittäjien eriävä mielipide yrittäjän työeläketurvan kehittämistä selvittäneen työryhmän raporttiin

Sosiaali- ja terveysministeriö

1. Työryhmän työskentely ja ehdotukset

Sosiaali- ja terveysministeriön helmikuussa 2017 asettaman työryhmän alkuperäisenä tarkoituksena oli selvittää, miten yrittäjän eläkevakuuttamista olisi mahdollista uudistaa, jotta vakuuttaminen olisi nykyistä helpompaa ja joustavampaa itsensä työllistäjille ja muille pienimuotoista tai satunnaista yritystoimintaa harjoittaville. Toimeksiannon mukaan tarkastelun kohteena olivat erityisesti työtulon määrittely, eläkevakuutusmaksun määräytyminen ja maksaminen sekä vakuuttamisen menettelytavat.

Lokakuussa 2017 työryhmän toimeksiantoa laajennettiin koskemaan myös muun muassa alivakuuttamiseen ja työtulon määrittämiseen liittyvien ongelmien ja kehittämistarpeiden sekä niiden ratkaisuvaihtoehtojen selvittämistä. Tavoitteena on parantaa yrittäjien eläketurvaa.

Työryhmän raportin mukaan ehdotukset on laadittu kokonaisuutena turvaamaan yrittäjän työuran aikaisen toimeentulon tason kohtuullinen säilyminen eläkkeellä ja yrittäjien työeläketurvan tarkoituksenmukainen järjestäminen. Raportissa katsotaan, että käytännössä näiden tavoitteiden saavuttaminen edellyttää YEL-vakuutukselta mm. riittävää kattavuutta ja rahoituksellista kestävyyttä. Samalla myös yrittäjien työuran aikaisen sosiaaliturvan taso paranee. Kaikilla raportin ehdotuksilla pyritään osaltaan samaan tavoitteeseen ja useimmat ehdotukset ovat toisiaan täydentäviä. Erityisesti työtulon vahvistamista ja tarkistamista koskevia ehdotuksia tulee tarkastella osana kokonaisuutta.

Raportin mukaan YEL-järjestelmän keskeisimmäksi ongelmaksi on työryhmässä tunnistettu yrittäjien työskentelyn alivakuuttaminen ja siitä johtuva yrittäjän sosiaaliturvan alhainen taso. Työryhmän työn ensisijaisena tavoitteena onkin ollut vähentää alivakuuttamista ja siitä aiheutuvia haitallisia seurauksia. Tämän toteuttamisessa keskeiset keinot liittyvät YEL-työtulon vahvistamiseen ja tarkistamiseen.

Raportin mukaan työtulojen tulisi seurata nykyistä käytäntöä selkeämmin yrittäjän työpanoksen ja työskentelyn taloudellista arvoa, jolloin YEL-vakuuttamisen tarkoitus turvata yrittäjän kohtuullisen kulutustason säilyminen eläkkeellä ja muut työtulon tasoon liitetyt vaikutukset olisivat tosiasiallisesti saavutettavissa.

Työryhmä raportissaan mm. ehdottaa, että YEL-työtulon vahvistamisen lähtökohtana ja pääsääntönä olisi nykyistä lakia vastaavasti se palkka, joka kohtuudella olisi maksettava, jos yrittäjän yrittäjätoimintaa suorittamaan olisi palkattava vastaavan ammattitaidon omaava henkilö, tai se korvaus, jonka muutoin voidaan katsoa keskimäärin vastaavan sanottua työtä. Jatkossa työryhmän näkemyksen mukaan työpanoksen mitattavissa oleva arvo ohjaisi työtulon tasoa nykyistä käytäntöä selkeämmin. Tältä osin laissa säädettäisiin tarkemmin työpanoksen arvon määrittelyssä huomioon otettavista seikoista. Näitä seikkoja voisivat olla esimerkiksi toimialan palkkataso, yritystoiminnan laajuus, yhtiökumppaneiden ja työntekijöiden määrä, omistusosuus yrityksestä, yritystoiminnan pituus, sivu- tai päätoimisuus, kausiluonteisuus, käytetty työaika, yritystoiminnan liikevaihto tai muu yritystoiminnan laajuudesta ja taloudesta saatava selvitys sekä yrittäjän itselleen maksama palkka ja yritystoiminnasta saadut verotettavat ansiot.

Koska työtulon oikea taso arvioitaisiin useiden eri tekijöiden avulla, työtulon määrään liittyisi vääjäämättä harkintaa ja tiettyä vaihteluväliä sekä mahdollisuus sille, että eri eläkelaitoksissa päädyttäisiin hieman eri työtuloon. Käytännössä eläkelaitos ilmoittaisi yrittäjälle työtulon mahdollisen vaihteluvälin, johon työtulo tulisi vahvistaa. Yrittäjä ei kuitenkaan voisi pelkästään omalla ilmoituksellaan muuttaa työtuloaan, vaan jatkossakin eläkelaitos vahvistaisi työtulon valituskelpoisella päätöksellä.

Raportissa esitetään, että työtulon mahdollisimman yhdenmukaiseksi arvioimiseksi uuden työtulon määrittelyn pohjalta kehitettäisiin sähköinen työtulon arvioimisen laskuri eläkelaitosten ja yrittäjien käyttöön. Jos eläkelaitoksen vahvistama työtulo poikkeaisi työtulon tasoa ohjaavista tiedoista eli käytännössä työtulolaskurin ilmoittamasta työtulon vaihteluvälistä, tulisi tähän olla perustellut syyt, jotka eläkelaitos dokumentoisi työtulon vahvistamisen yhteydessä.

Työryhmä myös ehdottaa, että laissa säädettäisiin päätoimisen yrittäjän minimityötulosta, joka olisi korkeampi kuin YEL:n vakuuttamisvelvollisuuden alaraja. Vakuuttamisvelvollisuuden alarajaa, josta tulisi käytännössä sivutoimisen yrittäjän työtuloa koskeva alaraja, ei muutettaisi. YEL-vakuuttamisvelvollisuuden alaraja ja päätoimisen yrittäjän työtulon alaraja ovat minimejä. Sivutoimiselle yrittäjälle tulisi siten vahvistaa työtulo, joka ylittää päätoimisen yrittäjän minimityötulon, jos työtulon arvioinnissa huomioon otettavat seikat sitä edellyttävät. Yritystoiminnan jatkuessa työtulon arvioinnissa sivutoimisuuden tai päätoimisuuden arviointia keskeisempää olisi pääsäännön mukaisesti yrittäjän työpanoksen arvo. Uusi päätoimisen yrittäjän minimityötulo ei siten voisi ohjata yrittäjiä muuttamaan korkeampia työtuloja alemmas lähelle päätoimisen yrittäjän minimiä.

2. Suomen Yrittäjien eriävä mielipide

2.1 Suomen Yrittäjien keskeiset näkemykset

- Yritystoiminnan tilinpäätös- ja verotustietoja ja/tai yrittäjän verotustietoja ei pidä nostaa lain tasolle YEL-vakuutettavan työpanoksen arvioinnissa eikä niiden perusteella pidä tehdä juridisesti sitovia ratkaisuja YEL-työtulon tasoon nähden. Myös yhtiökumppaneiden ja työntekijöiden määrä, omistusosuus yrityksestä ja yritystoiminnan pituus ovat mittareita, joiden käyttöä työpanoksen arvon määrittelyssä on syytä välttää.

- Korjaukset järjestelmään tulee tehdä ensisijaisesti siten, että sen uskottavuus ja luotettavuus yrittäjien silmissä paranee. Järjestelmää on joustavoitettava lisäämällä yrittäjän vapautta ja vastuuta oman turvansa järjestämisestä. Toisaalta tulee varmistaa se, että myös pakollisen vakuutuksen piirissä olevalla yrittäjällä on oikeus sosiaaliturvaan ja erityisesti ansioturvaetuuksiin.

- Järjestelmää tulee kehittää yksinkertaisemmaksi ja helpommin ymmärrettäväksi. Lisäksi kaikkien eläkejärjestelmään liittyvien toimijoiden on lisättävä tiedottamista yrittäjien eläkejärjestelmästä ja sen merkityksestä yrittäjän sosiaaliturvaan.

- Em. tavoitteiden toteuttamiseksi:

- Yrittäjän pakollisen eläkevakuuttamisen alaraja tulee nostaa työttömyysturvan alarajalle (12 816 euroa/2019).

- Alle pakollisen työtulorajan toiminnan vakuuttamisen tulee jatkossakin olla vapaaehtoista ja mahdollista.

- Pakollisen vakuuttamisen alarajan täyttymistä tulee jatkossakin arvioida työpanoksen arvon mukaan.

- Vakuuttamisvelvollisuuden piirissä olevilta yrittäjiltä kytkös työpanoksen arvoon on poistettava ja yrittäjälle annettava vapaat kädet valita turvansa taso.

- YEL-työtulossa tulee siirtyä vuosityötulosta kuukausityötuloon.

- Pidämme erikoisena, ettei näkemyksiämme ole tarkasteltu raportissa perusteellisemmin. Suomen Yrittäjien jäsenenä on 115 000 yrittäjävetoista yritystä, joissa jokaisessa työskentelee vähintään yksi YEL-vakuutettu henkilö. Tämä tarkoittaa sitä, että edustamme lähes 60 prosenttia Suomen n. 204 000 YEL-vakuutetusta henkilöstä. Jäsentemme kanta kyselyidemme perusteella poikkeaa merkittävästi raportissa valitusta linjasta.

2.2 Työryhmän ehdotusten arviointia

Suomen Yrittäjät on osallistunut ryhmän työskentelyyn. Olemme samaa mieltä työryhmän muiden osallistujien kesken siitä, että YEL-vakuutuksen keskeisenä ongelmana on YEL-työtulojen tason vaikutus yrittäjän sosiaaliturvaetuuksiin. Emme kuitenkaan voi kaikilta osin yhtyä työryhmän tekemiin ratkaisuehdotuksiin, koskien erityisesti YEL-työtulon määräytymistä.

Työryhmän ratkaisuehdotusten keskeisenä motivaattorina on YEL-järjestelmän valtionosuuden pienentäminen YEL-työtulotasoja nostamalla. Ajatuksena on, että tähän päästäisiin kytkemällä vakuuttaminen yritystoiminnan tunnuslukuihin, jotka tällä hetkellä näyttävät olevan yrittäjillä keskimäärin heidän YEL-työtulojaan korkeammalla tasolla.

Työryhmän raportissa erilaisia yritystoiminnan tunnuslukuja pidetään objektiivisena näyttönä työpanoksen arvosta. Yrittäjän työpanos voi kuitenkin olla samankaltaisilta vaikuttavissa tilanteissa hyvinkin erilainen. Yrityksen liikevaihto, tulos sekä yrittäjän verotettavat tulot voivat vaihdella huomattavasti. Tähän vaikuttavat työpanoksen lisäksi myös yrityksen toimiala, yrittäjien keskinäiset sopimukset, työntekijöiden lukumäärä, verotuksen suunnittelu ja verotettavien tulojen optimointi. Havainnollistamme tätä seuraavien esimerkkien kautta:

Esimerkki 1 (huom. toiminimiyrittäjä ei pääsääntöisesti ole velvollinen laatimaan tilinpäätöstä)

a) Matti on toiminimiyrittäjä tukkukaupan toimialalla. Hänellä ei ole työntekijöitä. Matti tekee pitkää päivää, säännöllisesti 40-50 tuntia viikossa. Kilpailu on kuitenkin kovaa ja monet kaupat menevät isommille tekijöille. Matin elinkeinotoiminnan verotettavat tulot ovat vuodessa 25 000 euroa.Mikä edellä mainituilla tiedoilla on Matin oikea YEL-työtulon taso?

b) Pekka myös on toiminimiyrittäjä tukkukaupan toimialalla. Hänellä ei ole työntekijöitä. Työtä Pekka tekee säännöllisesti 40-50 tuntia viikossa. Pekka pärjää kilpailussa hyvin ja hänen elinnkeinotoiminnan verotettavat tulot ovat vuodessa 75 000 euroa.

Mikä on Pekan oikea YEL-tulon taso?

Esimerkki 2

a) Matti on toiminimiyrittäjä tukkukaupan toimialalla. Hänellä on viisi työntekijää. Matti tekee myös itse pitkää päivää, säännöllisesti 40-50 tuntia viikossa. Matin yritystoiminta menestyy hyvin ja työntekijät ovat tuottavia ja sitoutuneita. Matin elinkeinotoiminnan verotettavat tulot ovat 95 000 euroa.Mikä on Matin oikea YEL-työtulon taso?

b) Pekka on toiminimiyrittäjä tukkukaupan toimialalla. Hänellä on viisi työntekijää. Koska bisnes pyörii hyvin ja työntekijät ovat tuottavia, hän itse tekee vain hallinnollisia töitä, noin 20 tuntia viikossa. Pekan elinkeinotoiminnan verotettavat tulot ovat 95 000 euroa vuodessa.

Mikä on Pekan oikea YEL-työtulon taso?

Esimerkki 3

Aviopuolisot Matti ja Maija ovat avoimen yhtiön yhtiömiehiä. Matti käytännössä tekee pääosan työstä ja työskentelee noin 40 tuntia viikossa. Maija auttaa enemmän tai vähemmän satunnaisesti 5-20 tuntia viikossa. Maijalla on myös palkkatyö perheyrityksen ulkopuolella. Matti ja Maija ovat kuitenkin sopineet, että avoimen yhtiön tulos jaetaan verotettavaksi tasan puolisoiden kesken. Yhtiön verotettava tulos on 120 000 euroa vuodessa.

Mikä on Matin oikea YEL-työtulon taso?

Mikä on Maijan oikea YEL-työtulon taso?

Esimerkki 4

a) Matti on yksinyrittäjä, ja harjoittaa toimintaansa osakeyhtiömuodossa. Hän tekee töitä ainoastaan keväällä ja kesällä, koska toiminta on sesonkiluonteista. Viikossa työtunteja kertyy noin 30 eli neljän kuukauden aikana noin 120 tuntia. Matti on myös palkkatöissä. Yhtiön vuosittainen liikevaihto on 80 000 euroa. Matti nostaa osakeyhtiöstä palkkaa verotuksellisesti optimaalisella tavalla noin 25 000 euroa vuodessa. Sen lisäksi hän ottaa yhtiöstä osinkoja noin 25 000 euroa vuodessa.

Mikä on Matin oikea YEL-työtulon taso?

b) Pekka on osakeyhtiöyrittäjä teollisuuden toimialalla. Yhtiön palveluksessa on kymmenen työntekijää. Yhtiön liikevaihto on noin 4 miljoonaa euroa verotettavan tuloksen ollessa noin 300 000 euroa. Pekka tekee työtä 40 – 50 tuntia viikossa. Palkkaa Pekka maksaa ”itselleen” vuodessa 25 000 euroa. Lisäksi hän ottaa yhtiöstä osinkoja vaihtelevia määriä.

Mikä on Pekan oikea YEL-työtulon taso?

c) Seppo on osakeyhtiöyrittäjä teollisuuden toimialalla. Yhtiön palveluksessa on kymmenen työntekijää. Yhtiön liikevaihto on noin 4 miljoonaa euroa ja verotettava tulos 100 000 euroa. Seppo tekee työtä 40 – 50 tuntia viikossa. Palkkaa Seppo maksaa ”itselleen” vuodessa noin 90 000 euroa. Lisäksi hän ottaa yhtiöstä osinkoja vaihtelevia määriä.

Mikä on Sepon oikea YEL-työtulon taso?

d) Teppo on osakeyhtiöyrittäjä teollisuuden toimialalla. Yhtiön palveluksessa on kymmenen työntekijää. Yhtiön liikevaihto on noin 4 miljoonaa euroa ja verotettava tulos 400 000 euroa. Teppo tekee työtä noin 20 tuntia viikossa. Palkkaa Teppo maksaa ”itselleen” vuodessa vaihtelevasti noin 20 000 – 75 000 euroa. Lisäksi hän ottaa osinkoja vaihtelevia määriä.

Mikä on Tepon oikea YEL-työtulon taso?

Vakuutustason määräytyminen esim. tilinpäätös- tai verotustietojen pohjalta tarkoittaisikin tosiasiallisesti sitä, että jatkossa vakuutettaisiin työpanoksen sijaan jotain muuta. Yrittäjän on mahdollista harjoittaa suunnittelua sen suhteen, mitä tilinpäätöksessä jää “viivan alle” ja minkä suuruisesta tulosta hän henkilönä maksaa veroja. Muutoksella olisi siten vaikeasti arvioitavia käyttäytymisvaikutuksia, joiden seuraukset näkyisivät eläkejärjestelmän lisäksi muun muassa verotuloissa. Näitä käyttäytymisvaikutuksia työryhmän raportissa ei ole juurikaan arvioitu.

Työpanoksen arvoa on siten varsin haastavaa arvioida ottamalla huomioon tilinpäätös- ja verotustietoja eivätkä ne välttämättä lainkaan ole objektiivi-sia mittareita suhteessa työpanoksen arvoon. YEL-työtulon taso saattaa ulkopuolisten arvion pohjalta muodostua jopa täysin virheelliseksi. Työpanoksen tietää ainoastaan yrittäjä. Mikäli jokaista tilannetta lähdetään selvittämään yksilöllisesti, se merkitsee merkittävää hallinnollisen taakan lisään-tymistä sekä eläkelaitoksille että yrittäjille.

Myös yhtiökumppaneiden ja työntekijöiden määrä, omistusosuus yrityksestä, yritystoiminnan pituus ovat mittareita, joiden käyttöä työpanoksen arvon määrittelyssä on syytä välttää. Yhdessäkään niistä tapahtuva muutos suuntaa tai toiseen ei automaattisesti tarkoita saman- tai erisuuntaista muutosta yrittäjän työpanoksessa, jota YEL-vakuutuksessa edelleen vakuutettaisiin.

Johtopäätöksenä tulisi siten olla se, että yrittäjä jatkossakin itse määrittää työpanoksensa arvon ja sitä kautta YEL-työtulonsa tason. Tilinpäätöstietoja ja yrittäjän verotustietoja ym. voidaan parhaimmillaan ja enintään hyödyntää ainoastaan informaatiolähteenä yrittäjälle ja eläkeyhtiölle, apuna oikean työtulotason määrittelyssä. Lain tasolle niitä ei missään tapauksessa tule nostaa arvion perusteeksi eikä juridisesti sitovia ratkaisuja mainituista seikoista pidä tehdä YEL-työtulon tasoon nähden.

2.3 Suomen Yrittäjien esitykset YEL-järjestelmän kehittämiseksi

Yrittäjien luottamus YEL-järjestelmään laahaa ja YEL-työtulot ovat matalalla tasolla. Suomen Yrittäjien kesällä 2017 jäsenistölleen tekemän kyselyn mukaan jopa kaksi kolmesta vastaajasta alivakuuttaa itsensä lain edellyttämään tasoon nähden ja puolet myös todellisiin tuloihin nähden. Merkittävin syy alivakuuttamiseen erityisesti nuorilla yrittäjillä on se, etteivät he usko saavansa rahoilleen vastinetta. Kaikista vastaajista jopa kolme neljästä ei usko, että he tulevat saamaan vakuutusmaksuaan vastaavaa eläkettä. Saman verran vastaajista uskoo, että järjestelmää tullaan vielä muuttamaan merkittävästi ennen heidän eläkkeelle jäämistään. Vain neljä prosenttia vastaajista luottaa täysin nykyiseen YEL-järjestelmään. Kahdella vastaajalla kolmesta luottamusta ei ole lainkaan tai vain hyvin vähän. Vakuutusmaksut koetaan kohtuuttomiksi, mikä entisestään vähentää halukkuutta osallistua järjestelmään. Yrittäjistä 58 prosenttia on täysin ja vielä 25 prosenttia osittain samaa mieltä väittämän ”Yrittäjän eläkevakuutusmaksu on kohtuuton suhteessa sillä saataviin etuuksiin” kanssa. Kolme neljästä vastaajasta uskoo, että heillä olisi parempi vanhuudenturva, jos he saisivat sijoittaa eläkevakuutukseen käyttämänsä rahat itse. Järjestelmän katsotaan rajoittavan yrittäjän vapautta päättää turvansa tasosta ja omasta varautumisestaan yritystoiminnan riskeihin. Järjestelmä koetaan sekavaksi ja liian jäykäksi erilaisiin yritystoiminnan ja elämän tilanteisiin.

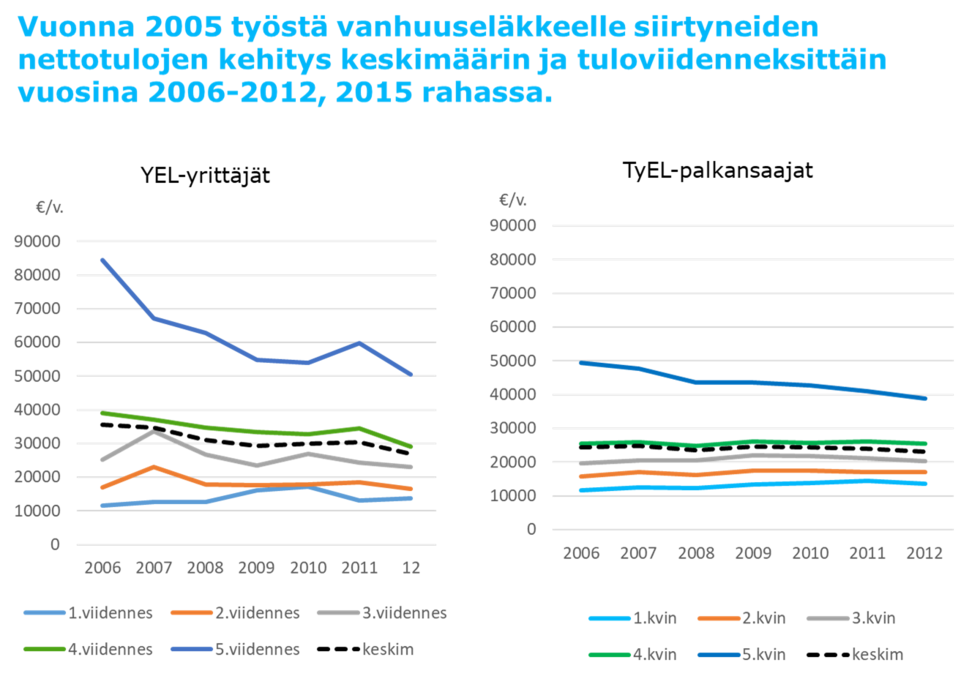

Samalla Eläketurvakeskuksen selvityksen mukaan yrittäjien toimeentulo vanhuuseläkeiässä ei ole palkansaajaan verrattuna huono. Yrittäjien tulotaso näyttää sekä keskimäärin että eri tuloviidenneksissä olevan parempi kuin työntekijällä sekä heti eläkkeelle jäädessä että vielä vuosien eläkkeelläolon jälkeen.

Vanhuudenturvaa ei pidä väheksyä, mutta näkemyksemme mukaan enemmän huolta pitäisi kantaa yrittäjän työuran aikaisesta sosiaaliturvasta. Matalalla YEL-työtulolla olevien henkilöiden turva sairauden, vanhemmuuden ja työttömyyden varalta on heikoissa kantimissa. Erityisesti pitkäaikaissairaus tai vakava tapaturma saattaa aiheuttaa sen, että henkilön koko loppuelämän toimeentulo jää heikoksi.

YEL-työtulon muuttaminen on lain määritelmän vuoksi hankalaa ja byrokraattista, koska se edellyttää yrittäjältä työpanoksen muutoksen osoittamista ja eläkeyhtiöltä aina erillisen päätöksen tekemistä. Valituskelpoisen päätöksen tekeminen on perusteltua lähinnä tilanteessa, jossa yrittäjän muutospyyntöön ei suostuta. Jos pyyntöön suostutaan, on yrittäjällä harvoin tarvetta valittaa.

Korjaukset järjestelmään tulee tehdä ensi sijaisesti siten, että sen uskottavuus ja luotettavuus yrittäjien, järjestelmän rahoittajien, silmissä paranee. Tällöin myös työtulojen taso ja sosiaaliturva kaikissa elämäntilanteissa paranee. Jotta tähän päästään, on järjestelmää joustavoitettava lisäämällä yrittäjän vapautta ja vastuuta oman turvansa järjestämisestä. Edelleen tulee huolehtia siitä, että kaikki, jotka harjoittavat yritystoimintaa ja haluavat itsensä YEL:ssä vakuuttaa, pääsevät mukaan. Toisaalta tulee varmistaa se, että myös yrittäjällä on oikeus sosiaaliturvaan ja ansioturvaetuuksiin. Yrittäjien luottamusta heikentää se, että he maksavat tuhansia euroja vuodessa ja saavat samansuuruisen päivärahaetuuden kuin henkilö, joka ei ole osallistunut järjestelmän rahoittamiseen lainkaan. Järjestelmää tulee myös kehittää yksinkertaisemmaksi ja helpommin ymmärrettäväksi. Lisäksi kaikkien eläkejärjestelmään liittyvien toimijoiden, erityisesti eläkelaitosten ja Eläketurvakeskuksen, on lisättävä tiedottamista yrittäjien eläkejärjestelmästä ja sen merkityksestä yrittäjän sosiaaliturvaan.

Nykyjärjestelmän sisällä on mahdollista tehdä muutoksia, jotka toteuttavat työryhmälle asetetut tavoitteet parantaen eläkejärjestelmän kestävyyttä ja yrittäjien luottamusta järjestelmään. Kokonaisuutena on tärkeää muistaa, että jokainen euro eläkejärjestelmälle lisää myös muille sosiaalivakuutusjärjestelmille sisään tulevia euroja ja toisaalta vähentää sekä valtion verotuloja että perusturvan ja viimesijaisen turvan etuusmenoja.

Suomen Yrittäjät on työryhmässä esittänyt, että yrittäjän pakollisen eläkevakuuttamisen alarajaa nostetaan siten, että yrittäjä saa vakuutusmaksuilleen aina tosiasiallisesti vastinetta eli ansiosidonnaisia etuuksia. Sairausvakuutuksessa em. vastineen saaminen toteutuu, kun vuosityötulo on 11 942 euroa ja työttömyysturvassa 12 816 euroa (2019). Järkevintä olisi nostaa alaraja työttömyysturvan alarajalle, jolloin varmistettaisiin se, että pakollisen järjestelmän piirissä olevalla yrittäjällä olisi käytännössä oikeus kaikkeen työuran aikaiseen ansiosidonnaiseen sosiaaliturvaan. Alle pakollisen työtulorajan toiminnan vakuuttaminen olisi jatkossakin vapaaehtoista ja mahdollista. Tällöin yritystoimintaa harjoittavalla henkilöllä olisi itsellään vapaus valita, haluaako hän vakuuttaa sen laajuista toimintaa, josta ei itsenäisesti kerry työuran aikaista ansioturvaa. Toisaalta aina kun yrittäjä on pakollisen vakuutuksen piirissä, tulee hänelle olla vakuutettuna varmuus, että vakuutusmaksuilla myös saa turvaa. Suomen Yrittäjien jäsenistö antaa ehdotukselle vahvan tuen, jopa niissä ryhmissä, joissa muutos vaikuttaisi eniten (kokoaikaisesti työskentelevät, joiden YEL-työtulo on alle työttömyysturvan rajan).

Eläketurvakeskuksen tekemän arvion mukaan, mikäli pakollisen eläkevakuuttamisen alaraja nostettaisiin työttömyysturvan alarajalle, olisi muutos YEL-järjestelmälle kustannusneutraali, jos noin kaksi kolmasosaa nykyisin itsensä alle 13 000 YEL-työtulotasolla vakuuttaneista nostaisi työtulonsa uudelle alarajalle. ETK:n on myös arvioinut, että kustannusvaikutukset YEL-vakuutuksen työtulosummaan kaikilla muilla variaatioilla, joita muutos vakuutettujen määrään voisi aiheuttaa, ovat 12 prosentin laskusta viiden prosentin nousuun. Suomen Yrittäjien jäsenilleen kesällä 2017 tekemän kyselyn vastausten perusteella voidaan arvioida, että vakuuttamisvelvollisia alarajan noston jälkeen olisi edelleen vähintään 82,5 prosenttia nykyisin vakuuttaneista. Siksi arviomme on, että muutos jopa parantaisi työeläkejärjestelmän rahoitusta.

Samalla on hyvä muistaa, että työeläkejärjestelmän tulovirran paraneminen tarkoittaa suoraan valtion saamien verotulojen pienenemistä, sillä YEL-vakuutusmaksu on kokonaisuudessaan verotuksessa vähennyskelpoinen. Muutos vaikuttaisi myös kansaneläkkeisiin ja takuueläkkeeseen sekä muihin sosiaalivakuutusjärjestelmiin, niin niiden rahoitukseen kuin niistä ulosmaksettaviin etuuksiin. Työryhmässä ei esityksemme osalta ole laadittu kustannus- tai muitakaan vaikutusarviointeja. Tätä voidaan pitää hämmentävänä ottaen huomioon sen, että Suomen Yrittäjät edustaa lähes 60 prosenttia kaikista YEL-vakuutetuista henkilöistä.

Pakollisen vakuuttamisen alarajan täyttymistä tulisi jatkossakin arvioida työpanoksen arvon mukaan. Sen sijaa vakuuttamisvelvollisuuden piirissä olevilta yrittäjiltä kytkös työpanoksen arvoon on poistettava ja yrittäjälle annettava vapaat kädet valita turvansa taso. Tämä tekisi järjestelmästä yrittäjän näkökulmasta joustavan. Yrittäjä voisi myös välittömästi reagoida tuloissaan tapahtuviin muutoksiin YEL-vakuutusmaksujen kautta. Kun yrittäjällä olisi aina mahdollisuus omalla ilmoituksellaan muuttaa YEL-työtuloaan, ei eläkeyhtiön olisi tarpeellista tehdä jokaisesta muutoksesta valituskelpoista päätöstä pl. tilanteet, joissa yrittäjä katsoo, ettei ole aiemmasta vakuuttamisesta huolimatta jatkossa enää lainkaan vakuuttamisvelvollinen. Tämä keventäisi järjestelmälle aiheutuvaa byrokratiataakkaa merkittävästi. Muutos poistaisi eläkeyhtiöiltä myös YEL-työtulon tason valvontavelvollisuuden. Edelleen nykyinen joustojärjestelmä voitaisiin tarpeettomana lopettaa.

Yksi merkittävä työtulotasoon vaikuttava tekijä on se, että yrittäjälle on vaikeaa ajatella tulojaan vuositulon kautta. Moni aloittava yrittäjä on jo ehtinyt toimia työmarkkinoilla työsuhteessa, jossa henkilölle merkityksellinen työtulo on kuukausipalkka. YEL-työtulossakin olisi perusteltua pohtia siirtymistä vuosityötulosta kuukausityötuloon. Näin yrittäjällekin kirkastuisi paremmin vakuutetun turvan taso ja sitä olisi helpompi verrata hänen aiempaan turvaansa.

Suomen Yrittäjät ry

Harri Hellstén

työmarkkina-asioiden päällikkö