Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta Euroopan parlamentin ja neuvoston asetukseksi kaupallisissa toimissa tapahtuvien maksuviivästysten torjumisesta kirjelmä eduskunnalle

Eduskunnan lakivaliokunta

U 62/2023 vp

Euroopan komissio antoi 12.9.2023 ehdotuksen Euroopan parlamentin ja neuvoston asetukseksi kaupallisissa toimissa tapahtuvien maksuviivästysten torjumisesta (COM (2023) 533 final/2 (jäljempänä maksuviivästysasetus). Maksuviivästysasetus korvaisi voimassa olevan maksuviivästysdirektiivin. Ehdotuksella pyritään muun muassa takaamaan kaupallisten toimien oikeudenmukaisuus, lisäämään pk-yritysten ja toimitusketjujen resilienssiä, edistämään digitalisaation tarjoamien mahdollisuuksien laajempaa käyttöä sekä parantamaan yrittäjien ja pk-yritysten talousosaamista.

Eduskunnan lakivaliokunta pyytää Suomen Yrittäjiltä lausuntoa maksuviivästysasetuksesta ja siihen liittyvästä Suomen kannasta.

Maksuviivästysdirektiivillä ei ole kyetty suitsimaan pitkiä maksuaikoja

Suomen Yrittäjät pitää kannatettavana, että komissio on selvittänyt maksuviivästysdirektiivin toimivuutta ja todennut, ettei voimassa olevalla sääntelyllä ole kyetty suitsimaan yritysten välisiä maksuviiveitä ja pitkiä maksuaikoja. Suomessa konkurssien määrä on vuonna 2023 aikana ollut poikkeuksellisen korkealla tasolla ja odotettavissa on, että määrät pysyvät korkealla myös vuonna 2024. On arvioitu, että neljännes konkursseista johtuu nimenomaan siitä, ettei yritys saa omia maksujaan ajoissa sopimuskumppaneiltaan.

Maksuviivästykset ja pitkät maksuajat vaikuttavat edelleen kielteisesti EU:n alueella toimiviin yrityksiin maksuviivästyssääntelystä huolimatta. Kaikkein raskaimmat vaikutukset koituvat pienille yrityksille (nk. mikrokoisille yrityksille) ja yksinyrittäjille, joiden määrä koko yrityskannasta on noin 94 prosenttia. Tyypillisiä ongelmia ovat

- Suuri sopimuskumppani (julkinen toimija tai suuryritys) ei noudata lainsäädäntöä, esimerkiksi yli 30 päivän maksuehdosta sopimisen osalta.

- Suuri sopimuskumppani (julkinen toimija tai suuryritys) asettaa sopimuksen syntymisen edellytykseksi pienyrittäjille kohtuuttomat maksuajat.

- Laskut maksetaan myöhässä.

Maksuehtolakia rikotaan yleisesti Suomessa – tarvitaan viranomaisvalvontaa

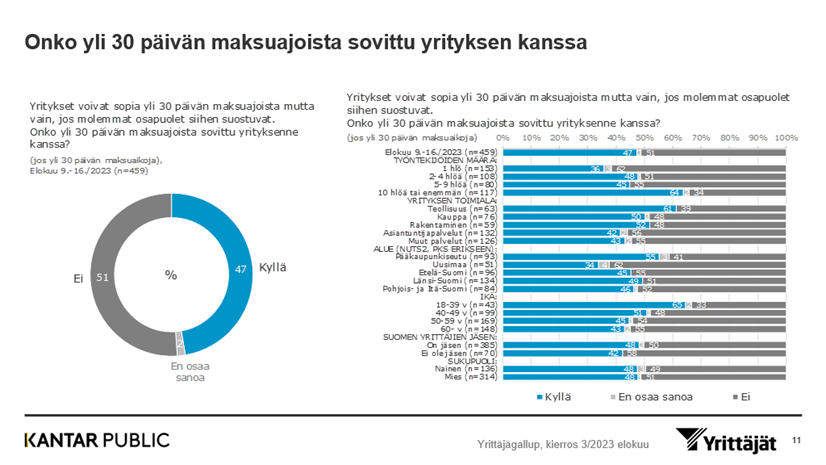

Voimassa olevan maksuehtolain 5 §:n mukaan yritysten välillä ei saa käyttää yli 30 päivän maksuaikaa, jos asiasta ei ole nimenomaisesti sovittu osapuolten kesken. Sääntely on pakottavaa. Yksipuoliset ilmoitukset tai maksuehtojen tosiasiallinen pidentäminen eivät täytä nimenomaisen sopimisen edellytystä. Tästä huolimatta suuryritykset tai neuvotteluasemaltaan sopimuskumppaneitaan vahvemmat kansalliset yritykset ovat yksipuolisella ilmoituksella pidentäneet omia maksuaikojaan.

Suomen Yrittäjät on saanut viimeisten vuosien aikana lukuisia yhteydenottoja yrityksiltä, jotka kertovat erityisesti isomman sopimuskumppanin toimivan maksuehtolain vastaisesti. Ongelman laajuutta kuvaa hyvin myös tekemämme selvitys, jonka mukaan yli puolet pk-yrityksistä toteaa, ettei lakia aina noudateta.1 Selvityksestä ilmenee, että erityisesti suuret yritykset sekä valtion- ja kuntayhtiöt ovat pidentäneet maksuaikoja yli 30 päivää tästä erikseen sopimatta.

On selvää, että maksuehtolakia ei noudateta. Suomen Yrittäjät on pitänyt epäkohtaa esillä jo vuosien ajan. Vasta-argumenttina usein todetaan, että yrittäjällä tai tätä edustavalla järjestöllä on mahdollisuus saattaa asia tuomioistuimen ratkaistavaksi. Näin muodollisesti onkin, mutta pienillä yrityksillä ei ole tosiasiallista mahdollisuutta viedä asiaa oikeuteen: pelätään sopimussuhteen menettämistä, pelätään itse oikeusprosessia ja siitä aiheutuvia kustannuksia. Kaikki yrittäjät eivät myöskään ole järjestäytyneitä,

Tehokkain tapa suitsia maksuehtolain rikkomista olisi se, että Suomessa asetettaisiin viranomainen valvomaan maksuehtolain noudattamista. Oikeusministerin työryhmä esitti tätä jo vuonna 2022.2 Pienyrittäjä voisi saattaa lainrikkomistapauksen viranomaisen selvitettäväksi. Arviomme mukaan pelkkä viranomaisen olemassaolo vähentäisi lain rikkomista, koska valvonnalla olisi pelotevaikutus esimerkiksi sen suhteen, että lain rikkomisen tulisi julkisuuteen.

Komission maksuviivästysasetusehdotuksessa edellytetään kansallisen valvontaviranomaisen asettamista. Suomen Yrittäjät kannattaa ehdotusta. Pidämme tärkeänä, että myös Suomen kanta olisi ehdotukselle myönteinen. Perustelemme näkemystämme seuraavilla syillä

- Selvitysten mukaan maksuehtolakia rikotaan. Asiaa ei tule sivuuttaa.

- Pienyrittäjillä ei ole tosiasiallista mahdollisuutta viedä lainrikkomistapauksia tuomioistuimen ratkaistavaksi. Oikeuden saaminen ei voi myöskään olla kiinni siitä, onko yritys järjestäytynyt (järjestäytymisvapaus).

- Arvioiden mukaan ¼ konkursseista johtuu siitä, ettei yritys saa ajoissa saataviaan omilta sopimuskumppaneiltaan. Tämä tarkoittaa Suomessa noin 750 yritystä vuoden 2023 aikana. Näistä konkursseista yhteiskunnalle koituva kustannus on huomattavasti suurempi kuin vuotuinen 500 000 euroa valvontakustannus.

Yrittäjille kohtuuttoman pitkät maksuajat saatava kuriin

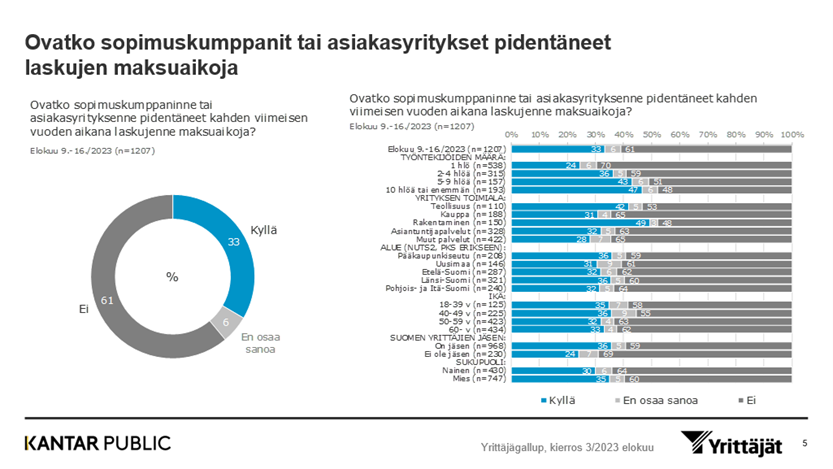

Suomen Yrittäjien teettämän selvityksen mukaan erityisesti suuret yritykset ovat viime aikoina pidentäneet omien laskujensa maksamista. Toimialoista erityisesti rakentamisessa ja teollisuudessa maksuajat ovat pidentyneet. Erityisesti suuret yritykset ovat pidentäneet maksuaikojaan.3

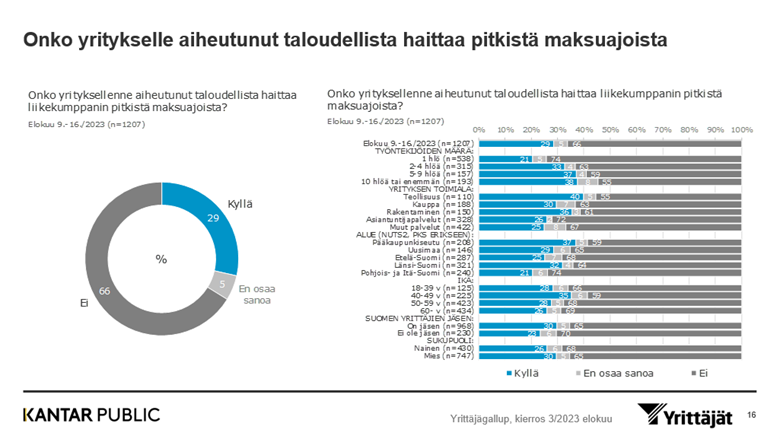

Pienille ja keskisuurille yrityksille aiheutuu taloudellista haittaa pitkistä maksuajoista. Teollisuutta edustavista yrittäjistä 40 % ja rakentamisalan yrittäjistä 36 % raportoi taloudellisista haitoista. Kun maksuehto on yli 30 pv, taloudellista haittaa aiheutuu 43 %:lle pk-yrityksistä. Yli 60 pv maksuaikojen osalta haittaa kärsii jo 61 %. Tulokset ovat merkittäviä, sillä ¼ konkursseista johtuu arvion mukaan siitä, ettei yritys saa omia saataviaan ajoissa omilta sopimuskumppaneilta.

Ongelmaksi on noussut se, että pienemmät yritykset ovat joutuneet Suomessakin usein pakolla hyväksymään pitkät maksuajat, kun isompi sopimuskumppani kykenee neuvotteluasemaansa hyväksi käyttäen sanelemaan itselleen edulliset ja pitkät maksuajat. Intrumin tekemän selvityksen mukaan lähes 80 prosenttia suomalaisista yrityksistä on joutunut hyväksymään pidemmät maksuajat kuin olisi halunnut.4 Pienillä yrityksillä on tavallisesti hyvin rajalliset rahalliset puskurit, joita sillä on käytettävissä omien laskujensa maksamiseen. Yrittäjän on vaikea suoriutua omista maksuistaan normaalissa maksimissaan 30 päivän maksuajassa, jos se saa omat saatavansa sopimuskumppaniltaan vasta useiden kuukausien päästä kaupasta. Yrittäjät ovat joutuneet ottamaan jopa lainaa selviytyäkseen maksuistaan.5

Komissio ehdottaa, että yritysten välillä ei saa käyttää yli 30 päivän maksuaikaa – ei edes silloin, kun molemmat osapuolet sitä aidosti tahtovat. Komissio perustelee uuden asetuksen tarvetta sillä, ettei ongelmiin ole kyetty puuttumaan voimassa olevan direktiivin avulla. On selvää, että tällaisella sääntelyllä yritysten väliset maksuajat lyhenisivät. Korostamme kuitenkin, että sääntelyllä tulee ratkaista ongelmia mutta ei vaikeuttaa yritysten toimintaa ja toimintamahdollisuuksia niissä tilanteissa, joissa pitkät maksuajat sopivat molemmille osapuolille.

Meillä on toimialoja, joissa 30 päivää pitemmät maksuajat ovat tyypillisiä ja hyödyttävät myös sopimussuhteen pienempää osapuolta. Esimerkkinä voidaan mainita erikoistavarakaupan ala, jossa sesonkiluonteisia tuotteita ostetaan tyypillisesti varastoon jo hyvissä ennen sesongin alkamista ja jossa maksut jaksotetaan ulosmyynnin suhteen. Näissä tapauksissa 30 päivän ehdoton maksuaika vaikuttaisi arvioimme mukaan kielteisesti pieniin kaupan alan yrityksiin.

Suomen Yrittäjät pitää perusteltuna, että kohtuuttoman pitkiä maksuehtoja suitsittaisiin seuraavilla keinoilla ottaen huomioon sekä velallisen että velkojan edut:

- Yritysten sopimusvapautta ei rajoiteta maksuehdon pituuden osalta, mutta julkisten hankintojen osalta on perusteltua säätää 30 päivän ehdottomasta maksuehdosta.

- Kansallisessa yrittäjänsuojalaissamme6 kielletään sellaiset yritysten väliset ehdot, jotka ovat ”sopimuksissa toisena osapuolena olevien elinkeinonharjoittajien kannalta kohtuuton ottaen huomioon toisena osapuolena olevien elinkeinonharjoittajien heikommasta asemasta johtuva suojan tarve ja muut asiaan vaikuttavat seikat.” Asetetaan viranomainen valvomaan kohtuuttomia sopimusehtoja kauppatapadirektiivissä (2019/633) säädetyllä tavalla.

- Velallisen kannalta ei ole kohtuullista, että viivästyskorko ja vakiokorvaus tulisi maksaa asetusehdotuksen mukaisella tavalla oma-aloitteisesti ilman velkojan yksilöimää vaatimusta. Velallisella saattaa useissa tapauksissa olla vaikeuksia laskea esimerkiksi viivästyskoron määrä oikein.

- Ei ole myöskään perusteltua, ettei velkoja voisi luopua missään tapauksessa oikeudesta vaatia viivästysseuraamuksia. Erityisesti tilanteissa, joissa velkoja on suurempi toimija kuin velallisyritys, voi olla kohtuullista ja kokonaisuuden kannalta perusteltua, että viivästysseuraamuksista luovutaan.

Suomen Yrittäjät

Tiina Toivonen

lainsäädäntöasioiden päällikkö

1Yrittäjägallup 3/2023. ks. Yrittäjägallup: Suuret yritykset pidentävät laittomasti maksuaikoja – ”Isot pitävät pieniä firmoja pankkeinaan” – Yrittajat.fi ja kalvot-maksuajat.pdf (yrittajat.fi)

2Ehdotus maksuehtolain muuttamisesta : Työryhmän mietintö – Valto (valtioneuvosto.fi)

3Yrittäjägallup 3/2023. ks. Yrittäjägallup: Suuret yritykset pidentävät laittomasti maksuaikoja – ”Isot pitävät pieniä firmoja pankkeinaan” – Yrittajat.fi ja kalvot-maksuajat.pdf (yrittajat.fi)

4European Payment Report 2023, Suomi, ks. epr-2023-finland.pdf (intrum.fi)

6Laki elinkeinonharjoittajien välisten… 1062/1993 – Ajantasainen lainsäädäntö – FINLEX ®